- · 《立体定向和功能性神经[01/26]

- · 《立体定向和功能性神经[01/26]

- · 立体定向和功能性神经外[01/26]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

整形外科医生转行创业,疯狂收购,成为骨科巨(3)

作者:网站采编关键词:

摘要:面对骨科手术精度不高这一长期困扰行业的痛点问题,史赛克此举无疑找到了问题的关键,再次将企业推至行业高地。 Mako关节置换机器人在帮助史赛克进

面对骨科手术精度不高这一长期困扰行业的痛点问题,史赛克此举无疑找到了问题的关键,再次将企业推至行业高地。

Mako关节置换机器人在帮助史赛克进入手术机器人市场,推动其骨科业务快速上升的同时,也成为了目前唯一一款在国内获批上市的关节外科手术机器人,成功敲响了中国市场的大门。

但史赛克仍未停止对于市场需求的探索。为了提高医院对Mako的接受度,史赛克通过将Mako关节置换机器人与其已有关节植入产品相结合,形成整套产品以方便医生使用。同时,围绕Mako关节机器人史赛克还打造了髋关节置换及膝关节置换两套手术方案等。作为骨科三巨头之一,史赛克在产品战略上可谓布局全面。

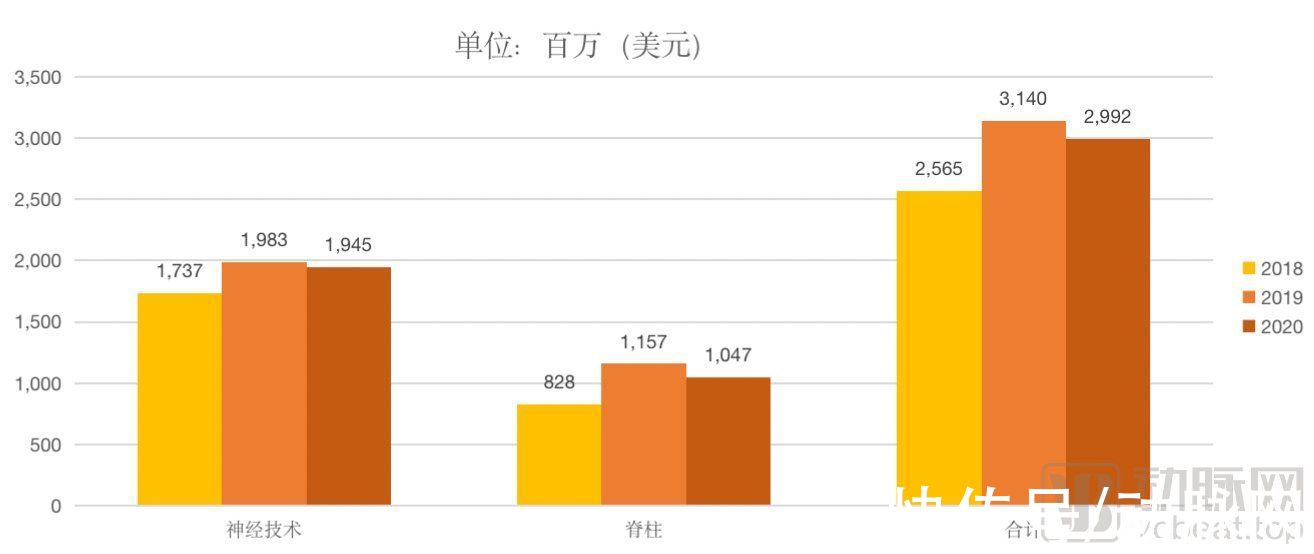

神经与脊柱:前期业务营收最高

再看史赛克占总销售额21%的神经与脊柱板块业务,据史赛克财报显示,2019年其神经技术和脊柱净销售额增长19.2%,相较于骨科(净销售额增长5.2%)与医学外科(净销售额增长8.8%),神经技术和脊柱业务营收占比最高。

同时,近三年该板块业务销售额呈现起伏之势。在2019年,史赛克神经与脊柱板块业务销售额均明显上升,在2020年则稍有回落。

神经与脊柱销售额占比

事实上史赛克神经与脊柱板块业务早已面临瓶颈,2013年-2017年期间,史赛克脊柱部门营收涨幅不大,且增速放缓。就其财务报表来看,2018年其脊柱业务持续下跌,2019年才有明显回弹。

面对这一困境,史赛克仍旧通过并购方式赋予脊柱业务生机。

2018年,史赛克对对其陷入发展困境的脊柱业务再次出手,收购微创脊柱产品制造商K2M。

与强生、史赛克等巨头相比,K2M虽然2004年才开始进入脊柱领域,在骨科领域显得颇显年轻,但其发展却相当迅猛。凭借企业在3D打印技术上的领先性,K2M不仅拥有复杂脊柱产品、微创手术产品、脊柱退行性疾病产品等丰富产品管线,而且企业每年向市场推出10至12种新产品。被史赛克纳入麾下前,更是有10款产品获得FDA批准。

史赛克再下一城,通过收购K2M重振其表现不佳的脊柱业务。

在骨科领域史赛克可谓走得很清醒。尽管其骨科产品已较为健全,且具有优势,但它却清楚知道自己的薄弱所在,一次次通过并购的方式对资源进行整合,在巩固其行业地位的同时,减少竞争阻力。

结合其表现及相关财务数据来看,并购似乎已成为史赛克发展之路上的救命良药,相较之下其内生性增长近几年则颇显无力。或许对于史赛克而言,并购不仅是扩张,更是生存。

国内企业如何走出自己的成长曲线?

史赛克成为骨科巨头并非偶然。尽管骨科赛道逐渐变热,创新企业不断涌入,疫情冲击下,其业务呈现出增速放缓趋势,但是这一切却仍未能撼动史赛克的地位。在困境面前,史赛克何以成功突围并领跑行业数年?其市场打法值得深入剖析。

其一,史赛克入局早,其Circ-O-Lectric床等核心产品在早期市场几乎处于垄断。这一技术的长板优势帮助企业快速占领市场,其销售额随之不断上涨。同时,技术与资源的积累,则为史赛克后续发展打下了深厚基础。

其二,经过前期的稳步扩张,史赛克启动了其上市计划。上市后,史赛克便开始通过收购吸收外部资源,快速扩大业务范围。正是1979年,史赛克收购Osteonics,才帮助其进入骨科植入市场。后续,史赛克则逐步通过收购企业,对细分市场进行深耕。其产品线不断得到丰富,销售额亦随此战略翻倍增长。

其三,搭建好企业产品框架后,史赛克仍持续关注行业新兴发展动向。伴随3D打印、手术机器人、人工智能等技术发展,史赛克通过收购企业的方式对其相关业务进行填充布局,以保持企业竞争力。同时,企业还将自身技术与创新技术相结合,提供整套解决方案,为企业创造更多市场机会。

其四,尽管骨科业务作为史赛克的“王牌”业务为行业所熟知,但史赛克在业务上的布局却不局限于此。

文章来源:《立体定向和功能性神经外科杂志》 网址: http://www.ltdxhgnxsjwkzz.cn/zonghexinwen/2021/0907/739.html