- · 《立体定向和功能性神经[01/26]

- · 《立体定向和功能性神经[01/26]

- · 立体定向和功能性神经外[01/26]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

整形外科医生转行创业,疯狂收购,成为骨科巨(2)

作者:网站采编关键词:

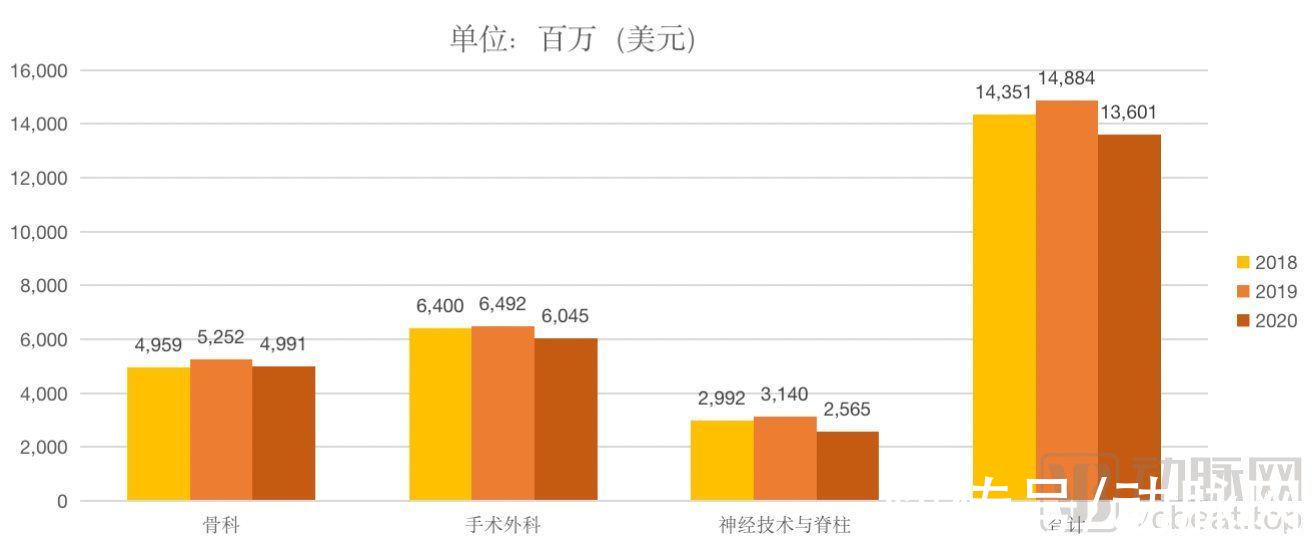

摘要:产品净销售额 通过对其产品净销售额数据分析,对史赛克的市场打法我们可管窥一二。 在2018年-2020年期间,史赛克骨科、手术外科板块、神经技术和脊柱

产品净销售额

通过对其产品净销售额数据分析,对史赛克的市场打法我们可管窥一二。在2018年-2020年期间,史赛克骨科、手术外科板块、神经技术和脊柱三大板块的业务销售占比几乎持平,但2019年史赛克各板块业务均有上升,2020年则出现回落。

手术外科业务:销售额占比最大

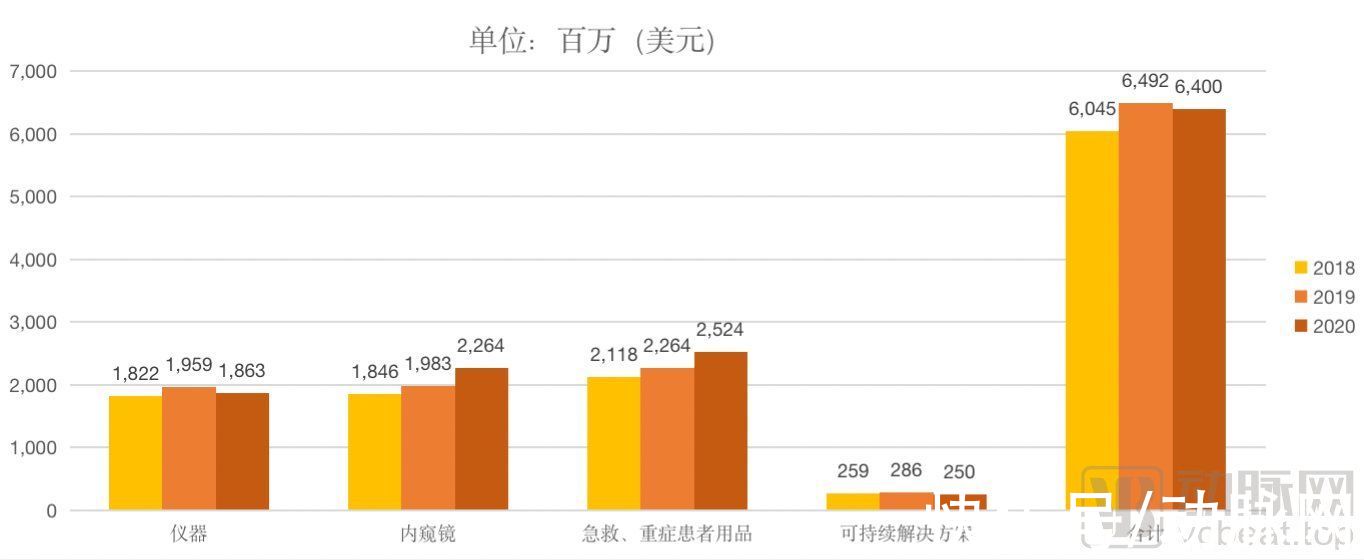

拆分来看,其手术外科板块业务的销售额占比最大,2020年约占总比45%。其中仪器、内窥镜、急救及重症患者用品、可持续性解决方案销售额分别在该板块业务占比39%、29%、28%、4%。

手术外科板块销售额占比

其手术外科产品几乎涉及整个医疗过程,管线极为丰富。包括应急和复苏产品、手术设备、导航系统(仪器)、内窥镜和通信系统(内窥镜)、患者处理、紧急医疗设备和重症监护一次性产品(急救及重症患者用品)、再加工和再制造的医疗设备(可持续性解决方案)以及用于各种医疗专业的其他医疗器械产品。更为重要的是,史赛克部分细分产品板块并非仅有一类产品,而是包含多种解决方案。在其病床系列产品中,便有11种解决方案之多。

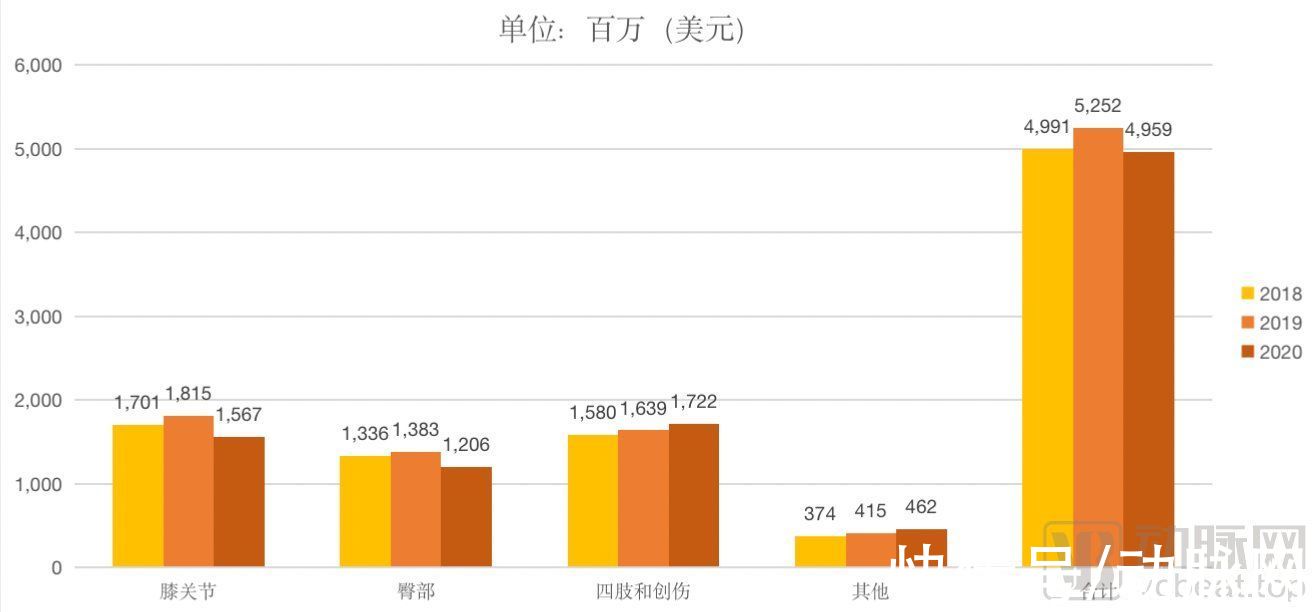

骨科领域:史赛克的主战场

史赛克在骨科领域的业务主要覆盖颅颌面、脚和脚踝、关节置换、脊柱、创伤和四肢、上肢、运动医疗、数字系统等相关解决方案。其销售额位居第二,2020年其销售额占总比34%,其中膝盖、臀部、创伤和四肢、其他销售额在骨科板块占比分别为32%、24%、35%、9%。

从销售额数据来看,2018年-2019年期间,史赛克在臀部相关产品战略布局上并未做大幅调整,基本持平。但在2020年,作为骨科业务主要营收来源的膝盖板块业务,却被创伤和四肢业务营收赶超。

骨科销售额占比

营收的变化来源于史赛克在战略上所做出的调整。2020年,史赛克以41亿美元的高额价格完成了对Wright Medical Group NV(莱特医疗)的收购。

莱特医疗是一家成立于1950年的老牌公司,以四肢产品见长,其中包括肩、肘、腕、手等上肢手术解决方案,以及脚和脚踝等下肢解决方案。

史赛克与莱特医疗两家企业虽存在一定程度上的业务重叠,但各自擅长部分并非完全一致。此次收购可以说是对史赛克的一次创新补足,填补了史赛克竞争力不太大的四肢业务。史赛克则意欲以此为基础打出一套组合拳,以期尽快占领创伤及四肢市场。

史赛克首席执行官Kevin Lobo对此曾表示:“莱特医疗的下肢产品将弥补史赛克相关产品局限性。此次收购进一步加强了公司创伤和四肢业务在全球的市场地位,为公司推进创新、改善医疗以及覆盖更多患者提供了重大机遇。”

AxSOS3

收购莱特医疗后,去年史赛克推出AXSOS 3踝关节融合系统。该系统通过对不同人群的25,000多张骨骼CT图像进行数据分析,给出大部分人群适用的产品,减少客户定制需求,进一步节省医疗成本。

巨头并非一天酿成,史赛克在骨科赛道的战略并不仅限于此。

面对手术精度不够造成的关节置换手术翻修率高、软组织损伤等问题,2013年史赛克斥资17亿美元收购MAKO Surgical,获得MAKO关节置换机器人这张“王牌”,成功切入骨科手术机器人赛道。

Mako关节置换机器人

该款机器人能够基于CT扫描,对患者的骨骼结构进行3D智能建模进行术前规划,找到对患者造成伤害最小的手术路径,减少患者身体损伤。Mako的触觉技术则能够持续评估整个手术过程中患者软组织与关节之间的平衡,以解决种植体对齐、软组织平衡、屈曲挛缩等问题,为外科医生及相关手术人员持续提供实时数据,减少手术潜在风险,以保护患者骨骼不受损伤。

在史赛克所进行的多项研究中表明,与传统治疗模式相比,该项技术(机械臂辅助全膝关节置换术)准确性和精确度更高。患者术后能够疼痛得到显著改善,不仅吗啡总消耗量减少,而且住院时间也得以缩短。

文章来源:《立体定向和功能性神经外科杂志》 网址: http://www.ltdxhgnxsjwkzz.cn/zonghexinwen/2021/0907/739.html